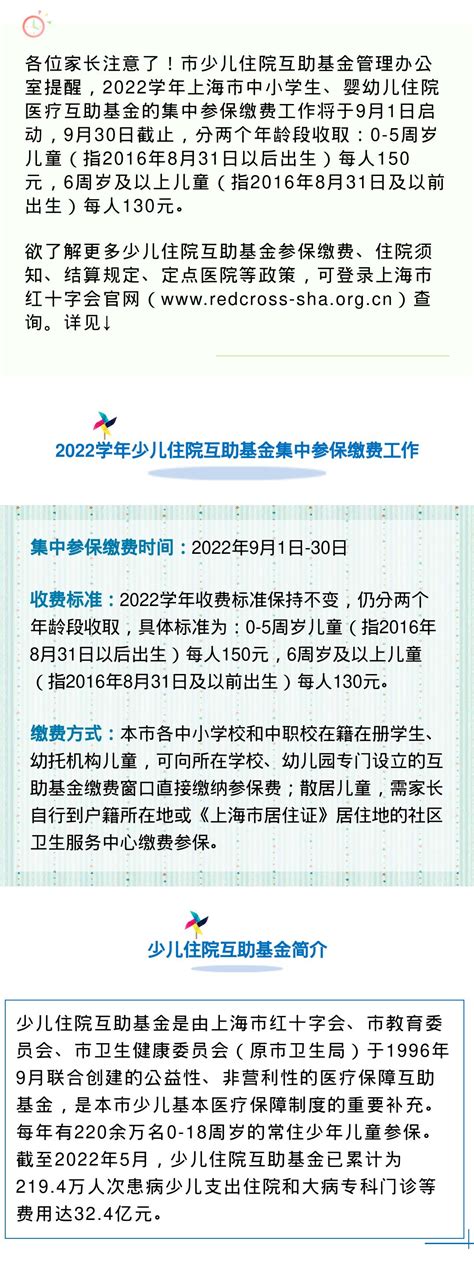

互助基金对员工的作用

1062|0条评论

互助基金是一种相对新颖的金融服务模式,它旨在通过成员之间的相互帮助和共同理赔,在面临意外损失或紧急情况时提供经济支持。这种互助共济的理念源远流长,是一种民间传统互助形式在现代社会得到了新的发展。

互助基金的特点:

1.

共济互助:

互助基金的核心理念是成员之间的共济互助,通过共同承担风险和损失来减轻个体的风险压力。2.

成员自治:

互助基金通常由成员自发组织、自治管理,成员共同决定基金的运营规则、会费标准和理赔方式。3.

低门槛参与:

互助基金通常对参与者的社会身份、经济状况等要求较少,让更多人能够享受到共济互助的好处。4.

风险分散:

由于成员参与者的多样性,风险得到分散,避免了个体面临重大风险时的巨大经济压力。互助基金的优势:

1.

覆盖空白领域:

在一些传统保险无法覆盖的领域,互助基金可以提供一定程度的经济保障,填补了保险的空白。2.

低成本高效率:

互助基金通常没有复杂的中介环节,成员自治、相互扶持,降低了管理成本,提高了效率。3.

促进社会凝聚:

互助基金在一定程度上可以促进社会成员之间的凝聚力,增强社区的稳定性和凝聚力。

互助基金发展的挑战:

1.

监管标准不清晰:

目前互助基金的监管标准相对模糊,导致一些互助基金存在合规风险。2.

信任建设困难:

互助基金需要建立起成员之间的信任关系,而这需要时间和经验的积累。3.

风险控制难度:

在互助基金中,风险的控制是一个关键问题,如何防范欺诈等风险是互助基金发展中需要考虑的问题。建议和展望:

1.

建立规范:

针对互助基金,需要建立更为清晰规范的监管标准,明确其定位、管理要求,保障互助基金行业的健康发展。2.

加强宣传:

增加互助基金的宣传力度,让更多人了解互助基金的理念和优势,提升社会对互助基金的认知度,促进更多人参与。3.

加强风险管理:

互助基金需要加强风险管理与控制,利用技术手段降低信息不对称和欺诈风险,提升运营的透明度和公信力。互助基金作为一种新型金融服务形式,在为社会提供风险保障的也面临着诸多挑战和发展机遇。未来互助基金有望通过监管规范、风险管理等方面的不断完善,更好地为社会大众提供经济保障,成为金融领域中的重要补充与创新。

股市动态

MORE>-

火灾赔偿标准一览表

火灾保险赔偿标准火灾保险是一种重要的财产保险形式,旨在保护被保险人免...

-

深度解析航天电子的投资价值与未来潜力

对于许多投资者来说,选择正确的股票进行投资不仅是艺术,更是科学,在众...

-

深度解析豫光金铅,行业龙头,黄金矿业的投资潜力与风险探析

一、公司概述:豫光金铅,全称为河南豫光金铅股份有限公司,作为国内领先...

-

深度解析与投资攻略,三丰智能——探索智能化转型的科技巨头

公司简介三丰智能,一家专注于智能制造领域的高新技术企业,以其卓越的自...

-

深度解析东方国信,一只潜力与挑战并存的股市明珠

在风云变幻的股票市场中,东方国信无疑是一颗熠熠生辉的明星,以其稳健的...

- 搜索

- 最近发表

-

- 深入了解股票分析系统的功能模块,投资者的智能助手

- 探索688077,解锁科技新纪元的钥匙

- 综合保险查询,全面了解您的保障

- 东莞疫情新动态,新增1例无症状感染者,市民需保持警惕并加强防护

- 股票在线诊断软件,投资者的智能助手

- 探索铁路股,投资的铁轨与机遇

- 宁波联合(600051)深入解析与投资价值评估

- 同花顺个股分析网,投资者的智能助手

- 深入了解600705,最新动态与投资洞察

- 深入解析同花顺,如何找到并利用个股分析功能

- 辽宁疫情新动态,昨日新增7例本土无症状感染者深度解析

- 2021年端午节,传统与现代的交融

- 探索太平洋A股,投资海洋中的宝藏

- 药石转债,投资新机遇与风险分析

- 股票分析师的工作内容有哪些

- 大晟文化股票诊断,深入分析与投资策略

- 数字密码,解析688209背后的神秘故事

- 辽宁职校封闭管理下的病毒破防,疫情应对与心理调适指南

- 红太阳(000525)探索中国农药行业的领军企业

- 深入解析,股票诊断分析的艺术与科学

- 标签列表

-

- 兴业银行理财月月得益赎回规定 (4)

- 英伟达市值涨了多少倍 (4)

- 博时月月享基金安全吗 (4)

- 港股恒指遭遇重挫跌46% (5)

- 港股恒指怎么交易需要多少资金 (4)

- 主力资金净流入排行榜 (5)

- 股票财经方面有哪些 (13)

- 财经股票基础知识 (6)

- 最好的股票财经网 (8)

- 财经与股票 (10)

- 财经讲股票的栏目 (8)

- 谈论股票的财经频道 (7)

- 财经a股 (5)

- 财经类股票 (13)

- 股票初学者相关财经知识 (6)

- 财经诊股 (5)

- 财经类股票网站 (5)

- 财经股票入门基础知识 (4)

- 股票财经推荐 (5)

- 港股午评:恒指跌3.87%失守24000点 (4)

- 永赢基金行情 (4)

- 股票财经 (6)

- 财经股票怎么玩赚钱 (5)

- 财经股市大家谈 (5)

- 港股恒指今日收盘走势 (4)